令和3年度税制改正大綱の注目ポイント

いよいよ年の瀬も迫りました。

会計事務所の年の瀬は、毎年、税制改正大綱と年末調整で迎えます。

しかし、今年は新型コロナウィルス感染症の影響により、例年とは異なる感じが致

します。皆様も感じておられるのではないでしょか。

そんな中、今年一年を振り返りますと、上記感染症対策としての在宅勤務推奨や

それに伴うデジタル化により仕事に取り組む環境も大いに変化しました。

弊社も例外ではなく、今後も在宅勤務推奨は続く予定です。

では、令和3年度税制改正大綱の注目ポイントを抜粋しご紹介させて頂きます。

①法人税

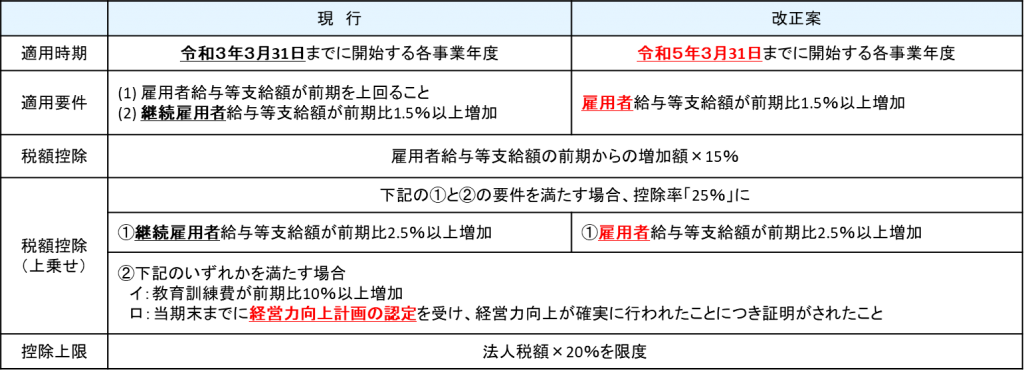

ポイント1 中小企業の所得拡大促進税制の見直し

(令和5年3月31日まで2年延長)

賃上げだけでなく、雇用を増加させる中小企業を下支えする観点からの要件の見直

しとなりました。

なお、本制度の適用要件を満たない場合でも、新規雇用者に対する給与等が増加し

ている場合は、「新規雇用・教育促進税制」の適用の検討も必要となります。

| 改正案で適用要件の判定が容易となる部分

①「継続雇用者」から「(新規)雇用者 」に ② 適用要件の項目が1つに |

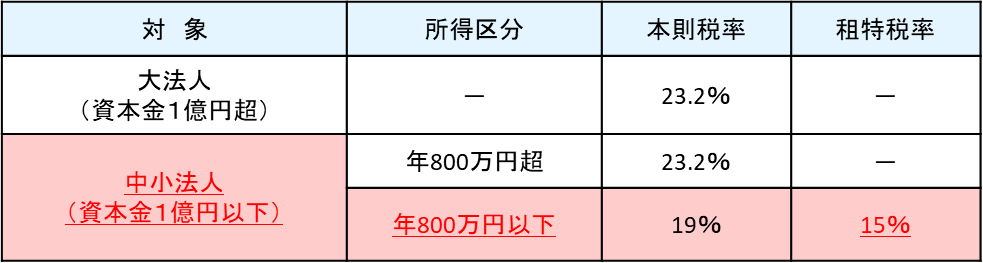

ポイント2 中小企業者等の法人税の軽減税率の特例延長

(令和5年3月31日まで2年延長)

中小企業者等の年所得800万円以下の部分に適用される法人税の軽減税率の特例

15%(本則税率:19%)が令和5年3月31日まで2年延長されることになりました。

☕ブレイクタイム:もし上記本税制措置がない場合の影響☕

【中小企業庁が行った「中小企業税制に関するアンケート調査」より)】

1位設備投資を控える

2位収益を上げる意欲が減退する

3位従業員の賃上げをやめる

②所得税

ポイント 退職所得課税の適正化(令和4年分以後)

役員等以外も勤続年数5年以下の短期の退職金については、2分の1課税の対象外

になりました。ただし、(注)退職所得控除額を控除した残額のうち300万円まで

は2分の1課税が適用可能になります。

<退職所得の計算方法> 退職所得=(収入金額―退職所得控除額) ×1/2

| ※退職所得控除額:勤続年数20年まで1年につき40万円(最低80万円)

勤続年数20年超800万円+70万円×(勤続年数-20年) !控除を受けるためには「退職所得の受給に関する申告書」の提出必須! |

③納税環境整備

ポイント 押印義務の見直し(令和3年4月1日以降)

国や地方自治体の税務手続きの負担軽減に向け、一部の税務関係書類を除き、押印

義務が原則廃止されました。また、押印義務廃止の書類は、施行日前においても、

運用上、押印がなくとも改めて求められません。

<押印義務が残る税務関係書類>

(1)担保提供関係書類(例:不動産抵当権設定登記承諾書、第三者による納税保証書)

(2)遺産分割協議書(例:相続税・贈与税の特例における添付書類))

④その他改正項目

法人税:

中小企業経営資源集約化税制の創設、中小企業経営強化税制の延長、

中小企業投資促進税制の延長、中小企業防災・減災投資促進税制の延長、

新規雇用・教育促進税制、研究開発税制の見直し

DX・脱炭素化投資減税と欠損金の控除上限特例

所得税:

住宅ローン控除の拡充

資産税:

住宅取得等資金贈与非課税制度の拡充、

教育資金一括贈与非課税制度等の延長

その他の大綱の内容及び詳細が知りたい方はこちらをご覧ください

→https://jimin.jp-east-2.storage.api.nifcloud.com/pdf/news/policy/200955_1.pdf